Fonds de prevoyance insuffisant: comment eviter la cotisation speciale en copropriete

Le 5% legal ne suffit pas. Decouvrez comment evaluer votre fonds de prevoyance et planifier pour eviter les cotisations speciales imprevues.

Si vous etes tresorier benevole d'un syndicat de copropriete au Quebec, il y a un scenario qui vous empeche probablement de dormir: devoir annoncer une cotisation speciale de plusieurs milliers de dollars a vos coproprietaires. C'est pourtant la realite de dizaines de syndicats chaque annee — un fonds de prevoyance insuffisant qui mene a une facture brutale quand les reparations majeures ne peuvent plus attendre.

La bonne nouvelle? Ce scenario est evitable. Avec de la planification, de la transparence et les bons outils, vous pouvez proteger votre copropriete contre les mauvaises surprises financieres.

Pourquoi le 5% legal est un piege

Ce que dit la loi vs ce que ca coute reellement

Le Code civil du Quebec prevoit que le fonds de prevoyance doit representer au minimum 5% du budget annuel du syndicat. Sur papier, ca semble raisonnable. En pratique, c'est dramatiquement insuffisant.

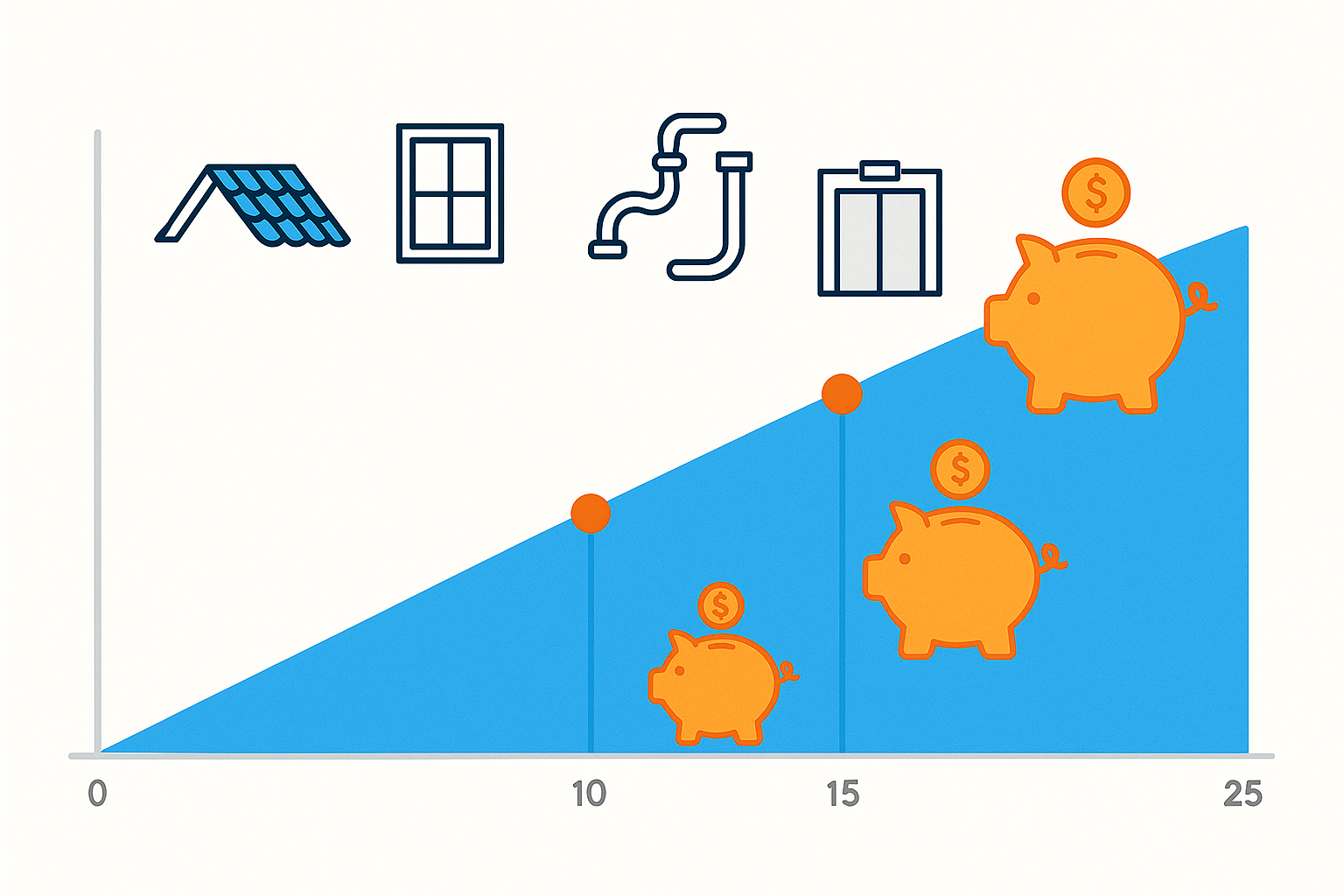

Prenons un exemple concret: un syndicat de 20 unites avec un budget annuel de 80 000$. Le 5% represente 4 000$ par annee dans le fonds de prevoyance. Apres 10 ans, vous avez 40 000$ de cote (sans interets).

Sauf qu'un remplacement de toiture coute entre 80 000$ et 150 000$. Un changement de fenetres: 60 000$ a 120 000$. Une refection de la plomberie: 50 000$ a 100 000$. En cumulant les reparations majeures sur 25 ans, les besoins reels sont souvent 5 a 10 fois superieurs a ce que le 5% permet d'accumuler.

Le "drame des fonds de prevoyance" au Quebec

Le Devoir parlait d'un veritable "drame des fonds de prevoyance" au Quebec. Et pour cause: des centaines de syndicats decouvrent au moment de faire leur etude de fonds que le deficit se chiffre en centaines de milliers de dollars. Le choc est brutal, autant pour le CA que pour les coproprietaires.

Les causes sont multiples:

- Des contributions insuffisantes pendant des annees

- L'entretien preventif neglige (les reparations d'urgence coutent 3 a 5 fois plus cher)

- L'inflation des couts de construction post-pandemie

- Le vieillissement du parc immobilier quebecois

- La hausse des primes d'assurance (+10.1% en 2025 au Quebec)

Comment savoir si votre fonds est suffisant

Le calcul simple que tout tresorier devrait faire

Avant meme de commander une etude professionnelle, vous pouvez faire un calcul rapide:

- Listez vos composantes majeures (toiture, fenetres, plomberie, ascenseur, stationnement, facade...)

- Estimez la duree de vie restante de chacune

- Estimez le cout de remplacement (demandez des evaluations a des entrepreneurs)

- Additionnez les couts pour les 25 prochaines annees

- Comparez au solde actuel de votre fonds + les contributions prevues

Si l'ecart est important, vous savez que vous avez un probleme — et il vaut mieux le savoir maintenant que le jour ou le toit coule.

Les signaux d'alarme a surveiller

Votre fonds de prevoyance est probablement insuffisant si:

- Votre immeuble a plus de 25 ans et aucune renovation majeure n'a ete faite

- Vos charges communes n'ont pas augmente depuis plus de 3 ans

- Vous n'avez jamais fait d'etude de fonds par un professionnel

- Le ratio fonds/budget est inferieur a 15% des charges annuelles

- Vous reportez des travaux d'entretien "par manque de budget"

L'etude de fonds: votre boussole financiere

L'etude de fonds de prevoyance realisee par un professionnel est votre meilleur outil pour savoir exactement ou vous en etes. Elle produit:

- Un inventaire complet des composantes et de leur etat

- Des projections de couts sur 25 ans

- Un plan de contributions annuelles recommandees

- Des scenarios (optimiste, realiste, pessimiste)

Depuis la Loi 16, cette etude est obligatoire tous les 5 ans. Pour un guide complet sur vos obligations, consultez notre guide Loi 16 pour benevoles.

Vous ne savez pas ou en est votre fonds de prevoyance?

CondoGenIA visualise votre budget vs vos besoins projetes en quelques clics.

Decouvrir CondoGenIALa cotisation speciale — le scenario cauchemar

Combien ca peut couter (exemples reels)

Les cotisations speciales ne sont pas des montants symboliques. Voici des ordres de grandeur realistes:

| Situation | Cotisation par unite |

|---|---|

| Toiture d'urgence (20 unites) | 4 000$ a 7 500$ |

| Refection facade + fenetre (30 unites) | 5 000$ a 10 000$ |

| Plomberie complete (15 unites) | 3 500$ a 6 500$ |

| Fondations + drain (12 unites) | 8 000$ a 15 000$ |

Pour un coproprietaire, recevoir une facture de 5 000$ a 15 000$ sans preavis, c'est un choc financier majeur. Certains doivent emprunter. D'autres tentent de vendre — mais un condo avec une cotisation speciale en cours, ca ne se vend pas facilement.

L'impact sur les coproprietaires et la valeur des unites

Une cotisation speciale a des effets en cascade:

- Tension financiere pour les coproprietaires a revenu fixe (retraites)

- Baisse de la valeur des unites — les acheteurs potentiels fuient les immeubles sous-finances

- Climat de mefiance envers le CA ("Pourquoi on n'a pas vu venir ca?")

- Difficulte a recruter de nouveaux administrateurs (qui veut gerer cette crise?)

Comment l'annoncer si c'est inevitable

Si la cotisation speciale est inevitable, la transparence est votre meilleur allie:

- Presentez les faits (etat de l'immeuble, rapports professionnels)

- Montrez que vous avez explore toutes les alternatives

- Proposez des options de paiement (echelonnement sur 12-24 mois)

- Expliquez le plan pour que ca ne se reproduise plus

- Documentez tout (ca protege le CA legalement)

5 strategies pour eviter la cotisation speciale

Strategie 1 — Planifier sur 25 ans (pas juste l'annee prochaine)

La myopie budgetaire est l'ennemi numero un des fonds de prevoyance. Un budget annuel qui ne regarde pas plus loin que 12 mois, c'est comme conduire en ne regardant que le bout du capot.

L'etude de fonds vous donne une vision sur 25 ans. Utilisez-la pour etablir un plan de contributions progressif qui evite les chocs. Mieux vaut augmenter les charges de 5% par annee que de demander 10 000$ d'un coup.

Strategie 2 — L'entretien preventif: 3 a 5 fois moins cher que l'urgence

Un toit entretenu regulierement dure 25 ans. Un toit neglige cede apres 15 ans — et la reparation d'urgence coute 3 a 5 fois plus cher qu'un programme d'entretien preventif.

Investir dans l'entretien maintenant, c'est economiser massivement demain. Le carnet d'entretien exige par la Loi 16 est justement concu pour ca: planifier l'entretien au lieu de reagir aux crises.

Strategie 3 — Regrouper les travaux (economies de 8 000$ a 18 000$/an)

Quand vous planifiez plusieurs travaux connexes en meme temps, vous economisez sur:

- Les frais de mobilisation (echafaudages, grues, conteneurs)

- Les frais de gestion de chantier

- Les economies d'echelle sur les materiaux

- La coordination entre corps de metier

Un syndicat qui regroupe intelligemment ses travaux peut economiser entre 8 000$ et 18 000$ par annee. Sur 25 ans, ca fait une difference enorme.

Pour savoir comment bien gerer vos projets de travaux, consultez notre guide sur comment trouver des entrepreneurs fiables.

Strategie 4 — Augmenter graduellement les charges communes

Personne n'aime les augmentations. Mais entre une hausse de 3-5% par annee et une cotisation speciale de 10 000$, le choix est clair.

Presentez les chiffres en assemblee: "Si on augmente de 4% par annee pendant 10 ans, on evite une cotisation speciale de X$." Les coproprietaires qui comprennent l'alternative acceptent generalement l'augmentation.

Strategie 5 — Utiliser la technologie pour suivre et projeter

Les outils modernes de gestion de copropriete permettent de visualiser en temps reel le budget versus le fonds de prevoyance, avec des projections sur 25 ans. Plus besoin d'un tableur complexe — vous voyez instantanement si votre fonds est sur la bonne trajectoire ou s'il faut ajuster le tir.

Ce que la Loi 16 change pour votre fonds de prevoyance

Nouvelle obligation: etude tous les 5 ans

Avant la Loi 16, l'etude de fonds etait une bonne pratique. Maintenant c'est une obligation legale, revisable tous les 5 ans. Ca force les syndicats a regarder la realite en face — ce qui est douloureux a court terme, mais salvateur a long terme.

La mesure transitoire de renflouement sur 10 ans

Si votre etude revele un deficit important, la Loi 16 prevoit un mecanisme de renflouement progressif sur 10 ans. Ca signifie que vous n'etes pas oblige de combler l'ecart d'un coup. Vous pouvez augmenter graduellement les contributions annuelles pour atteindre le niveau recommande.

C'est une bonne nouvelle, mais ca ne fonctionne que si vous commencez maintenant. Plus vous attendez, plus le rattrapage sera douloureux.

FAQ

Le 5% du fonds de prevoyance est-il suffisant?

Non. Le seuil de 5% des charges communes est un minimum legal, pas une recommandation. Les professionnels recommandent generalement entre 10% et 25% selon l'age et l'etat de l'immeuble. Seule une etude de fonds peut determiner le montant adequat pour votre copropriete.

Combien coute une etude de fonds de prevoyance au Quebec?

Entre 3 000$ et 15 000$ selon la taille de l'immeuble. Un petit syndicat de 6 a 12 unites paiera generalement entre 3 000$ et 5 000$. C'est un investissement obligatoire tous les 5 ans depuis la Loi 16.

Comment eviter une cotisation speciale?

La cle est la planification a long terme: etude de fonds sur 25 ans, entretien preventif, regroupement des travaux, et augmentation graduelle des charges communes. Un outil de gestion comme CondoGenIA aide a visualiser les projections et a prendre les bonnes decisions au bon moment.

Arretez de gerer votre fonds de prevoyance a l'aveugle

Importez vos fichiers — voyez instantanement vos projections budgetaires sur 25 ans.

Voir la demo gratuite*Cet article fait partie de notre guide complet sur la gestion de copropriete en tant que benevole. Consultez aussi nos articles sur la Loi 16 et la recherche d'entrepreneurs.*