Fonds de prévoyance copropriété Québec : guide complet 2026

Comprends enfin ton fonds de prevoyance sans jargon comptable. Decouvre comment l'IA t'aide a analyser, projeter et eviter les cotisations speciales.

# Fonds de prevoyance demystifie : planifier sans stress grace a l'IA

Il est 21 h 30. Les enfants dorment enfin. Tu ouvres ton portable et tu retrouves le fichier Excel du fonds de prevoyance la ou tu l'avais laisse — entre la feuille de calcul des charges communes et celle que tu as baptisee "TOITURE???" avec trois points d'interrogation.

Tu es tresorier benevole. Personne ne t'a forme pour ca. Tu as accepte le poste parce que personne d'autre ne voulait le faire, et maintenant, tu geres des centaines de milliers de dollars dans un tableur que tu as bati toi-meme entre le souper et le dodo.

Le pire? Tu sais que tu engages ta responsabilite personnelle sur ces chiffres. Et tu n'as aucun moyen de savoir si ton calcul du fonds de prevoyance tient la route ou s'il est completement a cote de la plaque.

Si ca te parle, cet article est pour toi. On va demystifier le fonds de prevoyance — sans jargon comptable, avec des analogies du quotidien — et te montrer comment l'intelligence artificielle peut t'aider a dormir un peu mieux la nuit.

Le fonds de prevoyance, c'est quoi au juste?

Ton REER d'immeuble

Imagine que ta copropriete est une personne. Le fonds de prevoyance, c'est son REER. Tu mets de l'argent de cote chaque mois pour les grosses depenses futures — sauf qu'au lieu d'une retraite, c'est une toiture, un ascenseur ou de la plomberie.

Chaque coproprietaire contribue mensuellement via ses charges communes. Une partie va au fonds d'administration (le quotidien : deneigement, entretien, assurances), et une autre partie va au fonds de prevoyance (les gros travaux futurs).

Le Code civil du Quebec exige un minimum de 5 % du budget annuel dans le fonds de prevoyance. C'est la base legale. Mais dans la vraie vie, 5 %, c'est comme mettre 50 $ par mois dans ton REER en esperant prendre ta retraite a 55 ans — ca ne couvre a peu pres rien.

Pourquoi c'est important maintenant

Avec la Loi 16 en vigueur depuis aout 2025, chaque syndicat doit faire realiser une etude du fonds de prevoyance par un professionnel d'ici aout 2028. Ce n'est plus optionnel. Et pour beaucoup de syndicats qui repoussaient l'echeance, la realite financiere va frapper fort.

Le parc immobilier quebecois vieillit. Les couts de construction ont bondi de 30 a 40 % depuis 2020. Et les 40 000 syndicats de copropriete au Quebec sont assis sur une bombe a retardement : des fonds de prevoyance dramatiquement sous-finances.

L'etude du fonds de prevoyance : ton bilan de sante financier

Qui la fait et combien ca coute

L'etude du fonds de prevoyance, c'est comme un bilan de sante complet chez le medecin. Tu ne le fais pas toi-meme avec un stethoscope achete sur Amazon — tu consultes un professionnel.

Au Quebec, cette etude est realisee par :

- Un CPA (comptable professionnel agree), pour l'aspect financier et actuariel

- Un technologue en batiment ou un ingenieur, pour l'evaluation de l'etat des composantes

Le cout varie selon la taille de ta copropriete :

- Petit immeuble (6-20 unites) : entre 3 000 $ et 6 000 $

- Immeuble moyen (20-50 unites) : entre 5 000 $ et 12 000 $

- Grand immeuble (50+ unites) : entre 10 000 $ et 25 000 $

Oui, c'est un investissement. Mais compare au cout d'une cotisation speciale de 8 000 $ par unite parce que personne n'avait planifie — c'est de l'argent extremement bien place.

Ce que l'etude contient

Une etude du fonds de prevoyance digne de ce nom comprend :

- L'inventaire des composantes — toiture, fenetres, plomberie, ascenseur, stationnement, membrane, tout ce qui a une duree de vie limitee

- L'etat actuel de chaque composante (evaluation physique)

- La duree de vie residuelle — dans combien d'annees faudra-t-il remplacer

- Le cout estime de remplacement — ajuste pour l'inflation

- L'echeancier des travaux — annee par annee sur 25 ans

- La cotisation annuelle recommandee — combien chaque unite devrait verser

Le resultat final, c'est un chiffre : la cotisation annuelle necessaire pour que le fonds soit adequatement provisionne. Et dans 7 cas sur 10, ce chiffre est significativement plus eleve que ce que le syndicat verse actuellement.

Visualisez l'etat de votre fonds de prevoyance en un coup d'oeil

Importez votre etude de fonds — l'IA genere un tableau de bord avec projections sur 25 ans.

Voir la demo

Les 3 scenarios qui font mal

Scenario 1 : le fonds insuffisant qui s'accumule en silence

C'est le scenario le plus courant. Pendant des annees, le syndicat verse le strict minimum — le fameux 5 % — sans jamais faire d'etude. Le fonds atteint peut-etre 40 000 $ ou 60 000 $, et tout le monde se dit que ca va.

Puis un jour, la toiture coule. Le devis arrive : 180 000 $. Le fonds couvre le tiers. L'ecart? Il faut le trouver quelque part.

C'est comme conduire une voiture sans jamais changer l'huile en se disant "elle roule encore". Jusqu'au jour ou le moteur lache sur l'autoroute.

Scenario 2 : la cotisation speciale qui tombe du ciel

La cotisation speciale, c'est la facture surprise que personne ne veut recevoir. Quand le fonds de prevoyance ne couvre pas un travail urgent, le syndicat n'a pas le choix : il doit demander a chaque coproprietaire de sortir de l'argent supplementaire, parfois plusieurs milliers de dollars en quelques semaines.

Pour une famille qui a deja un hypotheque, des frais de garderie et un budget serre, une cotisation speciale de 5 000 $ ou 10 000 $ peut etre devastatrice. Des coproprietaires ont du vendre leur unite parce qu'ils ne pouvaient pas payer.

Et le tresorier benevole qui doit annoncer ca en assemblee generale? Disons que ce n'est pas la soiree la plus agreable de sa vie.

Scenario 3 : le report de travaux qui aggrave tout

Face a un fonds insuffisant, la tentation est grande de reporter les travaux. "La toiture peut tenir encore 2-3 ans." "On va repousser les fenetres a 2028."

Sauf que reporter les travaux, c'est comme ignorer une carie : ca ne guerit jamais tout seul, et le traitement coute trois fois plus cher quand on attend trop longtemps.

Un entretien preventif de membrane d'etancheite coute environ 3 000 $. Une infiltration d'eau negligee qui endommage la structure? 50 000 $ et plus. Le report de travaux est la fausse economie la plus couteuse en copropriete.

Tu geres le fonds de prevoyance de ta copropriete dans Excel? Tu n'es pas seul. Importe tes fichiers dans CondoGenIA et laisse l'IA analyser ton etude de fonds en quelques minutes — projections, alertes, recommandations pour ton CA. Essaie gratuitement pendant 60 jours →

Comment l'IA aide a analyser et projeter

Tu te demandes peut-etre : "C'est bien beau, mais concretement, qu'est-ce que l'intelligence artificielle change pour moi?"

La reponse courte : l'IA fait en 10 minutes ce qui te prendrait des dizaines d'heures dans Excel — et elle ne fait pas d'erreurs de formule.

Analyser ton etude de fonds en quelques clics

Tu recois ton etude de fonds de prevoyance — un document de 40 pages rempli de tableaux, de projections et de jargon actuariel. La premiere chose que l'IA fait, c'est la traduire en langage clair.

Elle extrait automatiquement :

- Le solde actuel de ton fonds

- La cotisation annuelle recommandee par le professionnel

- L'ecart entre ce que tu verses et ce que tu devrais verser

- Les 5 travaux les plus urgents et leur echeance

- Le risque de cotisation speciale sur 5 ans

En 3 minutes, tu as un portrait clair au lieu de feuilleter des pages de chiffres en esperant comprendre.

Explorer des scenarios "et si" sans risque

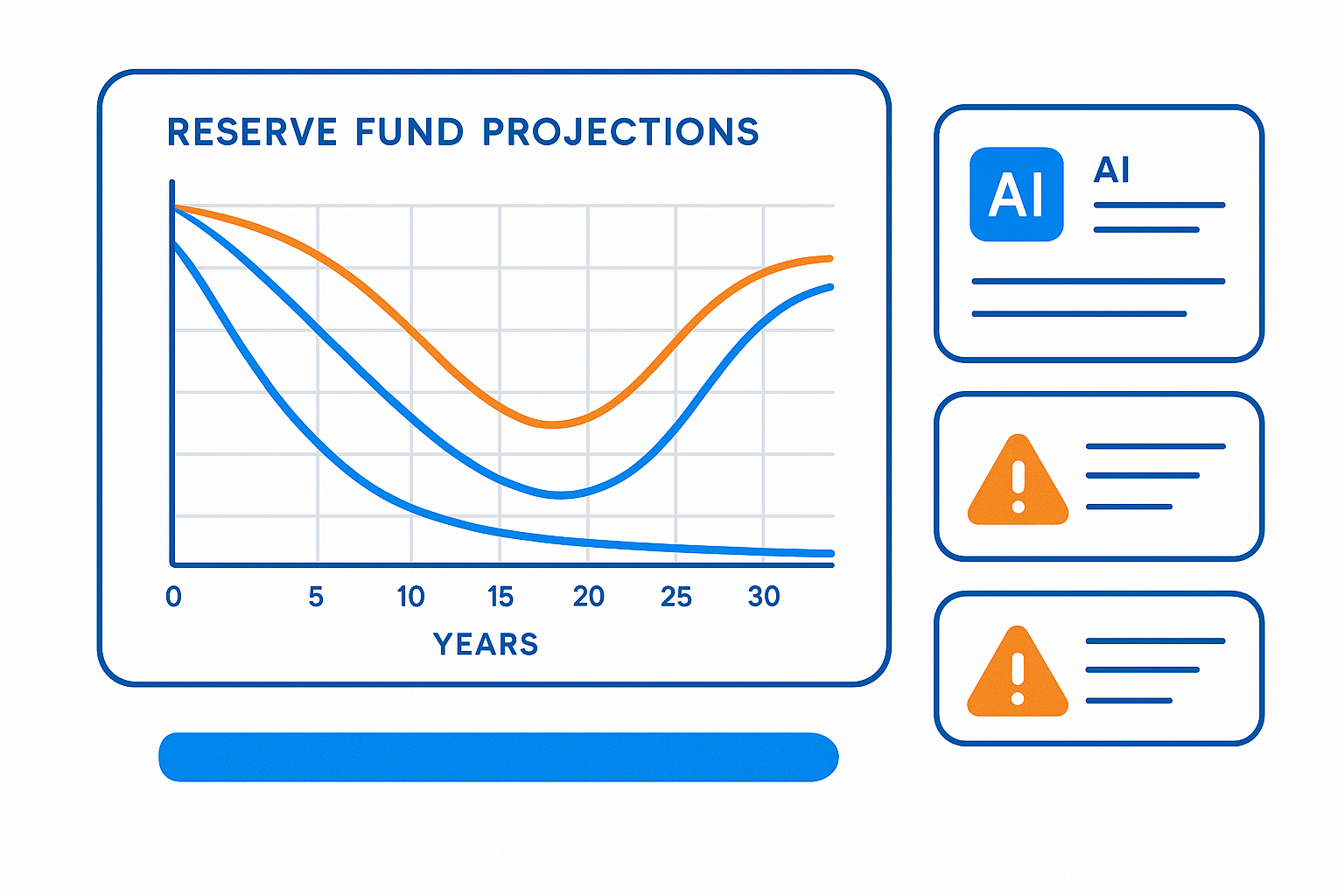

C'est la que l'IA devient vraiment puissante. Au lieu de jouer avec des formules Excel en croisant les doigts, tu peux explorer des scenarios en temps reel :

- Et si on augmentait la cotisation de 15 % cette annee? L'IA projette l'impact sur 10 ans et te montre exactement quand le fonds atteint l'equilibre.

- Et si on reportait la toiture de 2 ans? Tu vois immediatement le risque financier additionnel et le cout probable de degradation.

- Et si on regroupait la toiture et les fenetres la meme annee? L'IA calcule les economies potentielles (mobilisation, echafaudage partage) et l'impact sur le fonds.

Ces projections, un CPA les ferait pour toi — a 200 $ de l'heure. L'IA te les offre instantanement, autant de fois que tu veux, sans frais supplementaires.

Generer des rapports clairs pour le CA

Arrive en assemblee generale avec un rapport que tout le monde comprend — pas un tableur de 47 colonnes. L'IA genere automatiquement :

- Un resume executif en une page : ou on en est, ou on va, quoi faire

- Des graphiques visuels : courbe du fonds vs besoins projetes sur 25 ans

- Des recommandations priorisees : les 3 actions a voter ce soir, en ordre d'urgence

- Un comparatif de scenarios : option A (augmenter les charges de 10 %), option B (cotisation speciale dans 3 ans), option C (regrouper des travaux)

Ton role de tresorier passe de "celui qui noie le CA dans les chiffres" a "celui qui presente des options claires avec des recommandations".

Recevoir des alertes proactives

L'IA ne t'attend pas — elle te devance. Elle surveille en continu :

- Echeances critiques : travaux qui arrivent dans 12-18 mois et qui n'ont pas de soumission

- Derive budgetaire : si les depenses reelles s'ecartent des projections

- Seuil critique du fonds : alerte quand le solde descend sous un certain niveau

- Echecs de planification : travaux reportes qui creent un effet domino sur les annees suivantes

C'est comme avoir un conseiller financier qui surveille ton portefeuille jour et nuit — sauf qu'il surveille le portefeuille de ta copropriete.

Avec un carnet d'entretien numerique connecte au fonds de prevoyance, chaque travail planifie est automatiquement arrime a son financement. Plus de surprise : tu sais exactement combien coute chaque composante et quand l'argent sera necessaire.

Ce que l'IA ne fait PAS (et c'est tres bien ainsi)

Soyons clairs et transparents — c'est important.

L'etude reste un travail de professionnel

L'IA n'est pas un CPA. Elle n'est pas un technologue en batiment. Elle ne peut pas :

- Realiser l'etude du fonds de prevoyance — c'est un mandat professionnel encadre par la loi, qui necessite une inspection physique de l'immeuble et des competences actuarielles

- Inspecter tes composantes — personne ne remplace un professionnel qui monte sur le toit pour evaluer l'etat de la membrane

- Certifier la conformite — seul un professionnel accredite peut signer une etude qui respecte les exigences de la Loi 16

- Remplacer ton gestionnaire — la prise de decision finale revient toujours au CA et aux coproprietaires

Ou se situe la frontiere

Pense a l'IA comme a un traducteur et un amplificateur :

| Le professionnel fait... | L'IA fait... |

|---|---|

| L'inspection physique | L'analyse du rapport d'inspection |

| Le calcul actuariel | La vulgarisation des resultats |

| L'etude officielle | Les simulations de scenarios |

| La signature professionnelle | Les rapports clairs pour le CA |

L'etude de fonds, tu la fais faire par un professionnel. L'IA, elle t'aide a *comprendre* cette etude, a *explorer* des options et a *communiquer* les resultats a tes coproprietaires. C'est complementaire, pas un remplacement.

Planifiez vos cotisations sans surprises

Condogenia croise votre carnet d'entretien et votre etude de fonds pour eviter les cotisations speciales.

Essayer gratuitementQuestions frequentes sur le fonds de prevoyance

A quelle frequence faut-il mettre a jour l'etude du fonds de prevoyance?

La Loi 16 exige une mise a jour minimale aux 5 ans. Mais dans la pratique, une revision est recommandee apres chaque travail majeur (remplacement de toiture, refection de plomberie) ou si les couts de construction ont bondi significativement — ce qui est le cas depuis 2020. Certains syndicats choisissent une mise a jour aux 3 ans pour rester au plus pres de la realite.

Quelle est la difference entre le fonds de prevoyance et le fonds d'administration?

Le fonds d'administration couvre les depenses courantes : deneigement, entretien menager, assurances, electricite des aires communes, honoraires du gestionnaire. Le fonds de prevoyance est reserve exclusivement aux reparations majeures et aux remplacements de composantes. Les deux sont finances par les charges communes, mais ils ne doivent jamais etre melanges. Piger dans le fonds de prevoyance pour couvrir un deficit d'administration est illegal.

Est-ce que le 5 % minimum est suffisant pour mon fonds de prevoyance?

Presque jamais. Le 5 % du budget annuel est un plancher legal, pas un objectif. Pour un immeuble de 20 unites avec un budget de 80 000 $, ca represente seulement 4 000 $ par annee dans le fonds. Or, les besoins reels sur 25 ans se chiffrent souvent entre 300 000 $ et plus d'un million de dollars, selon l'age et l'etat de l'immeuble. Seule une etude professionnelle peut determiner la cotisation adequate — et dans la grande majorite des cas, elle est 3 a 5 fois superieure au minimum legal.

Peut-on eviter une cotisation speciale si le fonds est deja insuffisant?

Oui, mais ca demande de la planification. Trois strategies fonctionnent : (1) augmenter progressivement la cotisation mensuelle sur 3 a 5 ans pour combler l'ecart, (2) regrouper des travaux pour economiser sur la mobilisation et les couts fixes, et (3) etaler les travaux non urgents pour lisser les sorties d'argent. C'est exactement le type de scenario que l'IA permet d'explorer — tester differentes combinaisons d'augmentation et d'etalement pour trouver l'equilibre entre effort mensuel acceptable et risque de cotisation speciale.

Qui est responsable si le fonds de prevoyance est mal gere?

Les administrateurs du syndicat — y compris les benevoles — peuvent etre tenus personnellement responsables d'une mauvaise gestion du fonds de prevoyance. C'est inscrit au Code civil du Quebec. Un tresorier qui omet de planifier adequatement, qui fait des erreurs de calcul significatives ou qui ne fait pas realiser l'etude obligatoire s'expose a des recours de la part des coproprietaires. Pour en savoir plus sur cette realite, consulte notre article sur les logiciels de gestion de copropriete qui peuvent t'aider a structurer ta gestion.

Tu n'as pas a tout porter sur tes epaules

Etre tresorier benevole, c'est un acte de generosite. Tu donnes de ton temps — le soir, les fins de semaine — pour que ta copropriete fonctionne. Tu ne devrais pas avoir a devenir comptable, actuaire et analyste financier en prime.

Le fonds de prevoyance n'a pas besoin d'etre un sujet anxiogene. Avec la bonne information, les bons outils et les bons professionnels autour de toi, tu peux planifier sereinement et presenter des recommandations claires a tes coproprietaires.

L'IA ne remplace pas ton jugement ni celui de tes professionnels. Elle te donne les moyens de comprendre, d'explorer et de communiquer — pour que tu puisses prendre les bonnes decisions en toute confiance.

Pret a voir clair dans ton fonds de prevoyance? Importe ton etude de fonds dans CondoGenIA. En quelques minutes, l'IA l'analyse, genere des projections et te prepare un rapport pret pour ton prochain CA. Commence ton essai gratuit de 60 jours →